Sostenibilidad: el tsunami regulatorio que viene

Europa podría liderar la transformación hacia un modelo económico sostenible basado en la lucha contra el cambio climático. Y podría hacerlo por dos motivos: porque la sostenibilidad se va a convertir en su motor de crecimiento y porque ésta se planea como una política con impacto en todas las demás.

Si quieres apoyar el periodismo de calidad y comprometido puedes hacerte socio de Ethic y recibir en tu casa los 4 números en papel que editamos al año a partir de una cuota mínima de 30 euros, (IVA y gastos de envío a ESPAÑA incluidos).

COLABORA2021

Hay un cierto consenso entre la academia y la comunidad económica en que Europa perdió la batalla de la digitalización, claramente liderada por Estados Unidos y China. De hecho, en 2020, solo dos de las 20 mayores compañías tecnológicas del mundo eran europeas (SAP y Accenture) y tampoco se encontraban unicornios tecnológicos con bandera de la UE. Sin embargo, sí existe la percepción de que Europa podría liderar la transformación hacia un modelo económico sostenible basado en la lucha contra el cambio climático. Y podría hacerlo por dos motivos: porque la sostenibilidad se va a convertir en su motor de crecimiento y porque ésta se planea como una política transversal, con impacto en todas las demás, y no como una iniciativa aislada. Posiblemente Europa haya sido quien mejor entendió el punto de inflexión que supuso el año 2015, año en el que se lanzaron los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas, y se alcanzó el Acuerdo de París en materia de cambio climático en la COP 21; también en ese año el Papa Francisco I publicó su segunda encíclica Laudato Si, «sobre el cuidado de la casa común».

Y es que los objetivos de la UE son muy ambiciosos. Para empezar –y solo en lo que afecta a la dimensión ambiental de la sostenibilidad– a través de la Ley Europea de Clima, se han acordado objetivos de reducción de emisiones de Gases Efecto Invernadero (GEI) de, al menos, un 55% para 2030, tomando 1990 como año de referencia, y alcanzar las emisiones netas cero en 2050, convirtiéndose así Europa en el primer continente climáticamente neutro. Este objetivo (el Net Zero) va a ser el principal motor de la estrategia de sostenibilidad europea porque, para conseguirlo, habrá que modificar el modelo productivo de prácticamente todos los sectores de actividad (energético, automoción, moda, construcción, telecomunicaciones…), con un papel muy destacado del sector financiero, que tendrá que inyectar recursos para todo este cambio.

La avalancha regulatoria europea en materia de sostenibilidad provocará un cambio sistémico en la manera de gestionar las empresas de la región

A toda esta transformación, y consecuencia de la covid, se le ha unido el Plan de recuperación para Europa (NextGenerationEU) que, junto con el Marco Financiero Plurianual (MFP) 2021-2027, será el mayor paquete de estímulo jamás financiado a través del presupuesto de la UE. Con un total de 1,8 billones de euros, ayudará a reconstruir la Europa posterior a la covid-19, que será más ecológica, digital y resiliente. En este sentido, 30% del MFP se destinará a la transición ecológica. De esta forma, prácticamente todas las políticas europeas destinan parte de su presupuesto a fines medioambientales. Así lo harán la Política Agraria Común (PAC), el programa Horizonte Europe, dirigido a inversión en investigación e innovación de la UE (2021-2027), o Invest EU, un programa dirigido a proporcionar financiación a largo plazo a las empresas y para apoyar las políticas de la UE en la recuperación de esta crisis económica y social. Y por si esto fuera poco, el Mecanismo de Recuperación y Resiliencia de NextGenerationEU, (que es el 90% del mismo), obliga a los Estados miembros a que destinen a la transición ecológica, al menos, el 37% de las inversiones de sus Planes de Recuperación y Resiliencia.

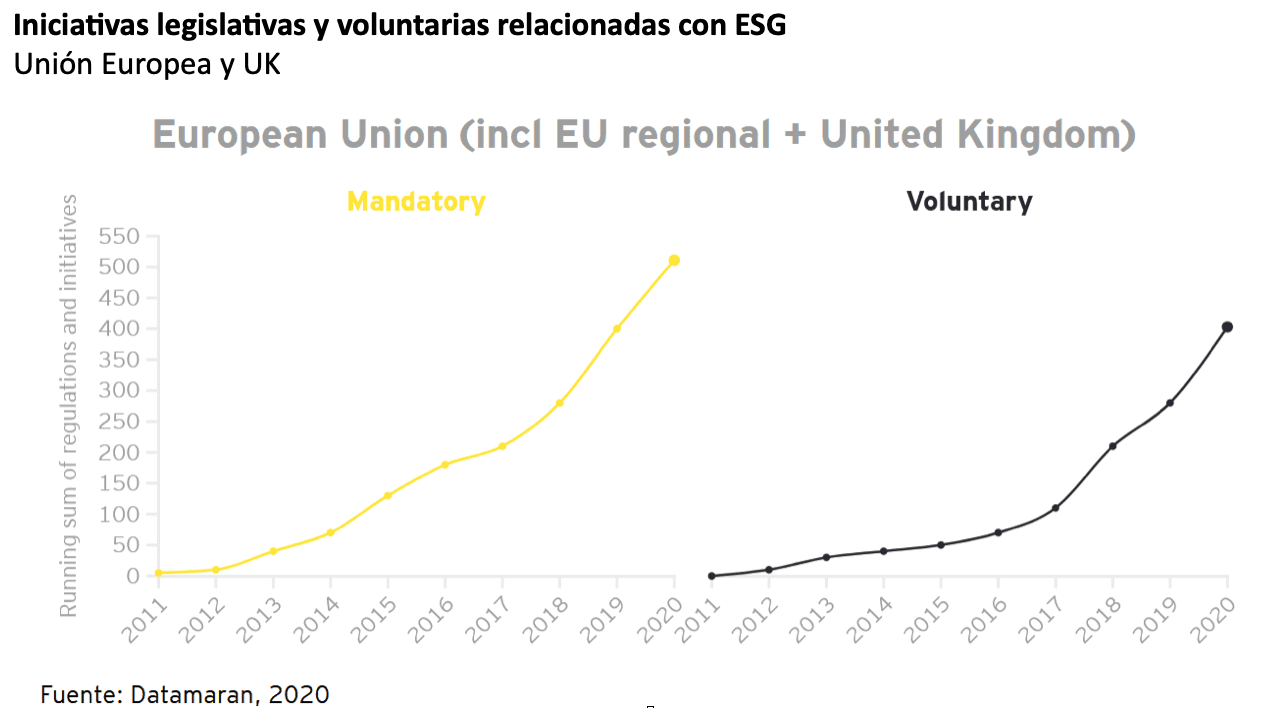

Pues bien. Todo este cambio –que podríamos sintetizarlo bajo la fórmula (ESG + covid)– está provocando en Europa una avalancha regulatoria en materia de sostenibilidad de tal magnitud que va a provocar un cambio sistémico en la manera de gestionar las empresas de la región. No hay más que ver el gráfico adjunto para ver cómo el crecimiento regulatorio en materia climática está siendo exponencial. Y para conocer la que se avecina, nos ha parecido necesario presentar el marco regulatorio europeo en esta materia. Para ello, y aunque no podemos hacer una aproximación exhaustiva, organizaremos la información en tres bloques: E (de Environment/Ambiental); S (de Social); y G (de Gobernanza/Gobierno Corporativo).

Marco regulatorio en materia ambiental y climática (E)

En materia ambiental el Pacto Verde Europeo (PVE), publicado en diciembre de 2019, establece los objetivos de transformación ecológica para la unión europea. En palabras de la Comisión, este pacto representa «una estrategia de crecimiento para lograr una sociedad equitativa y próspera, con una economía moderna, eficiente en el uso de los recursos y competitiva, en la que no habrá emisiones de GEI en 2050 y el crecimiento económico estará disociado del uso de los recursos». Para poder alcanzarlos, en enero de 2020, la Comisión lanzó un plan de inversiones para una Europa sostenible (el plan de inversiones del PVE) que movilizará un mínimo de 1 billón de euros en inversiones sostenibles para la próxima década con cargo al presupuesto de la UE. Además, se creará un marco facilitador para los inversores privados y el sector público y se apoyará a las administraciones públicas y los promotores de proyectos para la ejecución de proyectos sostenibles.

Pero toda esta transición ecológica –este «hacer mejor las cosas o hacerlas distintas para preservar nuestro planeta»– requiere mucha inversión, tanto pública como privada. Por ejemplo, tendremos que cambiar la procedencia de la mayor parte de la energía con la que hacemos todo; tendremos también que cambiar nuestras bombillas, nuestros coches, nuestra calefacción, la energía con la que transforman nuestras industrias… tendremos que cambiarlo casi todo. Y es aquí donde entra en juego otro de los instrumentos comunitarios, la Taxonomía Europea (EUT), que marcará el futuro, ya que, con la financiación pública, a pesar de su dimensión, no bastará. Por ello, se requiere reorientar los flujos de inversión privada hacia actividades sostenibles.

El origen de la taxonomía hay que buscarlo en marzo de 2018, más concretamente en el Plan de Acción de la Comisión Europea para «financiar el crecimiento sostenible» y tiene como una de las medidas principales crear la primera «lista verde» del mundo para clasificar qué actividades económicas pueden catalogarse como ambientalmente sostenibles. La Taxonomía creará un lenguaje común que la comunidad inversora (empresas, inversores, emisores y financiadores) pueden utilizar para invertir en proyectos y actividades económicas que tienen un impacto positivo en el clima y el medio ambiente.

Para regular la inteligencia artificial se han identificado como líneas de alto riesgo la «vigilancia indiscriminada» o los «sistemas de identificación biométrica remota»

En junio de 2020, la UE daría un paso más con la aprobación del Reglamento de Taxonomía, en el que se establece como actividades económicas sostenibles aquellas que contribuyen significativamente al menos a uno de los seis objetivos climáticos identificados en el reglamento y que no hagan daño significativo al medioambiente en ninguno de los objetivos restantes. La Comisión presentó hace unos días el primer Acto Delegado referido a numerosas actividades en lo que a Mitigación y Adaptación al Cambio Climático se refiere. En los próximos meses la Comisión las ampliará y en nuevos actos delegados abordará la contribución significativa a los cuatro restantes objetivos medioambientales.

En todo caso, y dado lo ambicioso de los objetivos, para lograr en 2030 los nuevos objetivos climáticos y de neutralidad climática se requiere actualizar toda la legislación vigente en Europa en materia de energía y clima y desarrollar nuevos instrumentos como el Mecanismo de ajuste en frontera de las emisiones de carbono, una suerte de arancel, que habrá que negociar con la OMC para los productos extracomunitarios que no respeten las emisiones GEI.

En todo caso, conviene destacar que la legislación más importante en materia de cambio climático, que afectará a prácticamente todos los sectores económicos, vendrá en junio de 2021. En junio, la Comisión presentará un paquete legislativo que comenzará a tramitarse a continuación con el Parlamento y el Consejo, requiriéndose más de un año antes de su aprobación definitiva.

Marco regulatorio en materia Social (S)

En materia social, y dada la enorme amplitud de temas que pueden incluirse en este campo, no es sencillo identificar todas las iniciativas regulatorias en el seno de la UE. De entre todas las iniciativas, destacamos muy especialmente la resolución del Parlamento Europeo de 10 de marzo 2021, en la que se aprobó el informe legislativo de la Comisión de Asuntos Jurídicos (JURI) sobre Debida diligencia empresarial y responsabilidad corporativa, de febrero, que da un mandato a la Comisión para desarrollar una legislación de debida diligencia obligatoria que obliga a las empresas a detectar, prevenir y reducir los efectos adversos en los derechos humanos, el medio ambiente o la buena gobernanza en sus cadenas de valor, y abordar adecuadamente tales efectos adversos cuando se produzcan.

Entre las novedades destaca la introducción de la responsabilidad para las empresas matrices por los daños producidos por sus subsidiarias y un mejor acceso a la justicia para las víctimas de todo el mundo por acciones de empresas europeas, o que actúen en los países miembros, que se hayan producido fuera de la Unión Europea (UE). El texto contempla sanciones y multas para aquellas empresas que, de manera indirecta y a través de la cadena de suministro, conculquen los derechos humanos.

Otra iniciativa destacable es aquella dirigida a regular la inteligencia artificial, cuyo objetivo es poner en el centro al ser humano, para lo que se han identificado como líneas de alto riesgo, entre otras, la «vigilancia indiscriminada», los «sistemas de identificación biométrica remota», y los sistemas de puntuaciones de «crédito social» (aquellos que calculan mediante la fiabilidad del individuo).

Por último, no debe olvidarse el Plan de acción del pilar europeo de derechos sociales de enero de 2021, en virtud del cual, para 2030, por lo menos el 78% de la población de 20 a 64 años debería tener un empleo; al menos el 60% de todos los adultos deberían participar en la formación todos los años; y debería haber una reducción de al menos 15 millones en el número de personas en riesgo de pobreza o exclusión social.

Marco regulatorio en materia de Gobierno Corporativo (G)

En este campo, el gran salto se va a producir con la propuesta de la Comisión sobre Corporate Sustainability Reporting Directive (CSRD), de 21 de Abril de 2021, que modificaría la Directiva 2014/95 y sus requerimientos relativos al Non Financial Reporting (NFRD) –Estados de Información No Financiera (EINF), en castellano–. Entre las principales modificaciones de esta propuesta destacamos tres aspectos: (1) ya no se hablará más de información no financiera, sino de Informe de Sostenibilidad Corporativa; (2) se requiere que las empresas ‘etiqueten’ digitalmente la información reportada, para que sea legible «por máquina» y se alimente en un punto de acceso único europeo, previsto en el plan de acción de la unión de los mercados de capitales; y (3), se lograra la comparabilidad de los datos gracias a los trabajos del Economic and Financial Affairs Council (EFRAG), un grupo de trabajo del que, en síntesis, saldrá el nuevo marco de reporte europeo y los indicadores de cada una de las categorías que se identifiquen.

Adicionalmente, queremos destacar la iniciativa UE sobre Gobierno Corporativo Sostenible, que puede derivar en una Directiva Comunitaria para mejorar el marco regulador de la UE sobre derecho de sociedades y gobierno corporativo. Esta iniciativa tiene como objetivo que las empresas se orienten a crear valor sostenible a largo plazo, evitando así centrase en el corto plazo. Para ello, busca alinear mejor los intereses de las empresas, sus accionistas, directivos, grupos de interés y la sociedad. De salir adelante esta directiva, ayudaría a las empresas a gestionar mejor los asuntos relacionados con la sostenibilidad en sus propias operaciones y cadenas de valor en materia de derechos sociales y humanos, cambio climático, medio ambiente, etc.

Iniciativas internacionales de sostenibilidad

Hasta aquí, las iniciativas europeas. El paquete que hemos mostrado hasta ahora sería suficiente para hacerse una idea del Tsunami regulatorio que se avecina en materia de sostenibilidad. Pero si, además, lo relacionamos con otras iniciativas globales en este campo, el impacto sobre las empresas será exponencial.

En esta página se reflejan algunas de las iniciativas que proceden de fuera de la UE. Entre todas ellas nos gustaría destacar las recomendaciones del Task Force on Climate-related Financial Disclosures (TFCD), en virtud de las cuales se insta a las empresas a divulgar voluntariamente su modelo de gestión de riesgos financieros relacionados con el cambio climático para facilitar a la comunidad financiera sus decisiones de inversión. Estas recomendaciones se agrupan en cuatro bloques: gobernanza, estrategia, gestión de riesgos y objetivos/métricas.

En conclusión

En estas líneas hemos intentado resumir el Tsunami regulatorio que se avecina. Para los profesionales del sector este movimiento es tan profundo, que algunos ya lo han calificado como «inabordable». Llegados a este punto, una vez presentadas todas las iniciativas regulatorias europeas e internacionales que llegarán y sabiendo que vendrán muchas más, proponemos al lector que intente responder ocho preguntas que le formulamos pensando en los próximos cinco años.

Preguntas relativas al impacto en los mercados de valores:

- ¿Tendrán que hacer las empresas algo parecido a un profit warning, una suerte de Carbon warning, si estiman que no alcanzarán los objetivos de reducción de emisiones que se han propuesto?

- ¿Podrá suspenderse la cotización de una empresa por una suerte de warning no financiero?

- En cuanto a financiación (y teniendo en cuenta la taxonomía financiera para impulsar la financiación privada), ¿tendrán que demostrar las empresas su ‘desempeño ambiental’ tanto para tener mejores condiciones como para acceder a financiación de su deuda y su circulante?

- Ese desempeño ambiental para acceder a financiación… ¿exigirá a las empresas consolidar los alcances 2 y 3 de su huella de CO2

Preguntas relativas a las responsabilidades del Consejo de Administración:

- Si el Consejo es responsable indelegable de la política de RSC/Sostenibilidad… ¿Podría ser imputado por ausencia de control y supervisión sobre aspectos No Financieros?

- ¿Llegará a ser obligatoria la auditoría (aseguramiento razonable), más allá del aseguramiento limitado actual (aseguramiento limitado/verificación), también en los alcances 2 y 3?

Preguntas relativas a la diligencia debida:

- ¿Veremos a algún CEO de una compañía europea imputado penalmente por infracciones en la cadena de suministro, especialmente en los aspectos de derechos humanos o medioambientales?

- ¿Veremos a alguna compañía europea con sanciones económicas por infracciones en la cadena de suministro por impactos en derechos humanos o medioambientales?

Le formulamos estas ocho preguntas porque creemos que, imaginando el futuro, por muy estrambótico que pudiera parecer, podemos empezar a prepararnos para gestionarlo mejor. No pretendemos ser adivinos; pero si ha respondido afirmativamente a más de cuatro, ya sabe lo que nos espera. Más vale empezar a preparar ese futuro desde ya mismo.

Los diez animales más mortíferos

Aunque el tiburón blanco ha tenido mala fama debido al cine, estos son realmente los animales más letales del planeta.

El coste de los incendios forestales

Cada verano, el monte arde. Los fuegos se han vuelto más extremos, lo que también ha disparado su factura.

Las temperaturas del Mundial

La Copa del Mundo 2026 se celebra en México, Canadá y Estados Unidos con un invitado poco deseado: el calor extremo.

COMENTARIOS