Contabilidad de impacto: redefiniendo la creación de valor de las empresas

La contabilidad de impacto facilita la anticipación de riesgos y oportunidades, y sienta las bases para incentivar a las empresas a pensar de forma integral y generar valor financiero, ambiental y social.

Artículo

Si quieres apoyar el periodismo de calidad y comprometido puedes hacerte socio de Ethic y recibir en tu casa los 4 números en papel que editamos al año a partir de una cuota mínima de 30 euros, (IVA y gastos de envío a ESPAÑA incluidos).

COLABORA

Artículo

Durante años, la sostenibilidad corporativa ha evolucionado desde la filantropía y la responsabilidad social hacia una fase de cumplimiento normativo y reporting. Ahora, con la desaceleración del ciclo regulatorio en Europa, ya no existe una presión legal tan fuerte para actuar. Sin embargo, muchas empresas vuelven la vista hacia lo fundamental: pensar de forma integrada. No lo hacen solo por ética o reputación, sino como condición competitiva. Porque los impactos que una compañía genera —cambios en el bienestar humano, ya sea de forma directa o a través del medioambiente— no deben ser considerados secundarios o exentos de responsabilidad, sino que constituyen riesgos financieros latentes que podrían ser internalizados o, en el mejor de los casos, oportunidades competitivas aún no aprovechadas.

Hoy, los consejos de administración, inversores, CFOs y CEOs —al menos el 93% de ellos según Bain— ya no preguntan si hay que actuar, sino cómo. ¿Cómo podemos identificar, medir y gestionar los impactos que realmente importan? ¿De qué manera afectará mi desempeño sostenible a mi cuenta de pérdidas y ganancias? ¿Cómo pasar de enfocarnos únicamente en el valor financiero creado a una visión más amplia que incluya el valor para la sociedad y el medioambiente en el largo plazo?

La respuesta pasa por redefinir nuestra comprensión de la creación de valor empresarial: no basta con considerar solo una cuenta que refleje pérdidas y ganancias financieras, sino que debemos incorporar también aquello que se genera —o se destruye— en términos de bienestar social y ambiental.

La contabilidad de impacto como herramienta para medir y gestionar el valor creado para la sociedad

Frente a esta necesidad, la contabilidad de impacto emerge como herramienta para ampliar la concepción de valor empresarial. Su principal foco está en la valoración monetaria de los impactos. Por ejemplo, consideremos el impacto de las empresas en el cambio climático. William Nordhaus, laureado con el Nobel por sus contribuciones en esta área, cuantificó el coste social de una tonelada de CO2 emitida a la atmósfera en términos económicos. Así, el coste social del carbono actúa como un multiplicador que convierte una magnitud no financiera —toneladas de CO2 emitidas— en una medida de impacto social expresada en términos monetarios, estimada en alrededor de 250 euros por tonelada. De esta manera, 1.000 toneladas de CO2 o 10 millones de cúbicos de agua consumidos en el Sureste pueden expresarse como 250.000 y 300.000 euros de coste social, respectivamente, gracias a sus multiplicadores de valor.

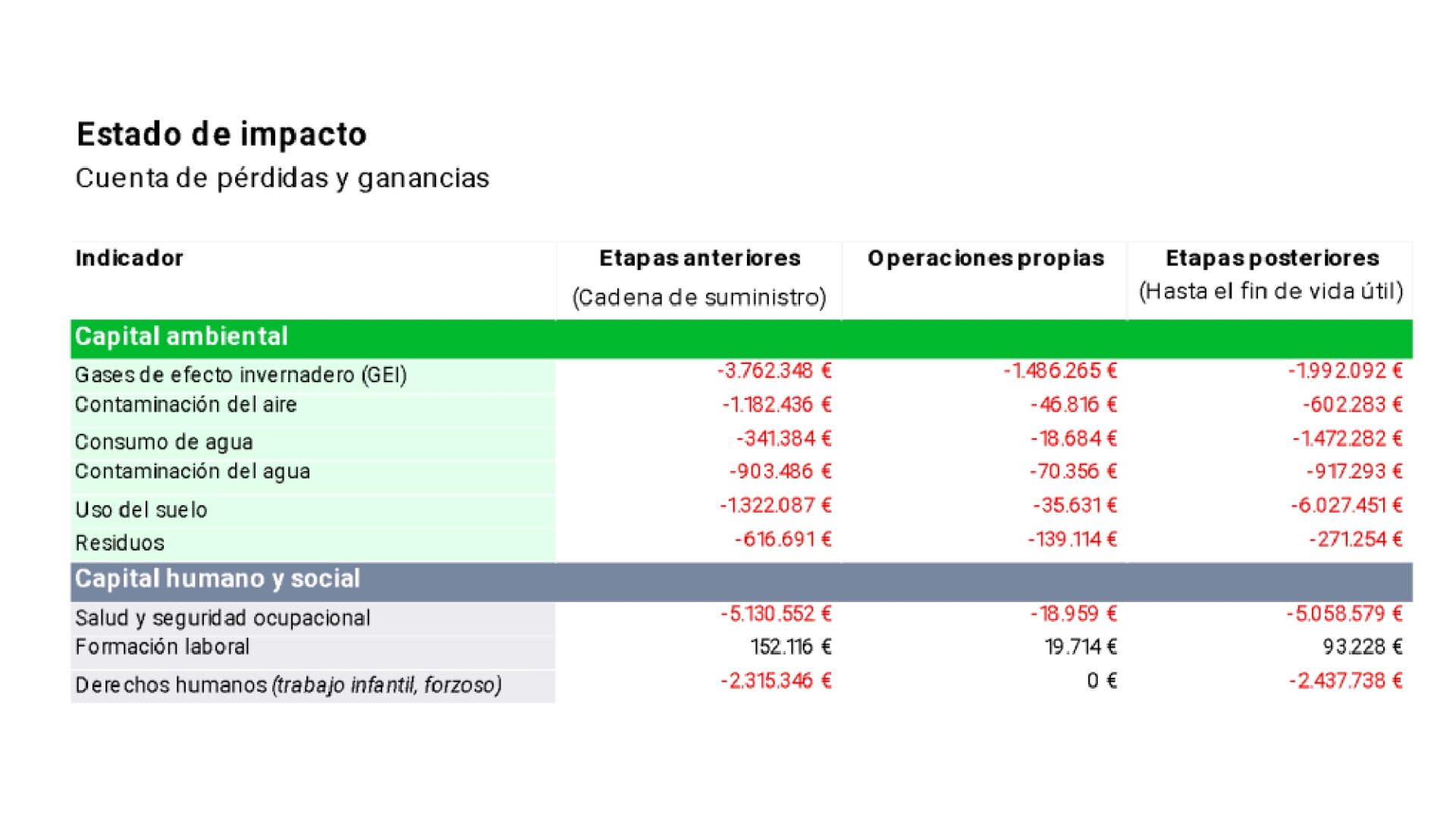

Este tipo de medición no tiene por objetivo reemplazar la contabilidad financiera, sino complementarla, permitiendo que los impactos se expresen en un lenguaje común que los haga tangibles, facilite la comparación entre diferentes acciones estratégicas y los ubique en la misma unidad de medida que las magnitudes financieras. Una herramienta clave en este enfoque es el estado de impactos: una síntesis que valora, en términos monetarios, los efectos positivos y negativos de una empresa sobre el capital ambiental, social y humano a lo largo de su cadena de valor.

Ejemplo de una cuenta de pérdidas y ganancias de impacto. Figuras en miles de euros. Fuente: Value Balancing Alliance, Pilot Study IV

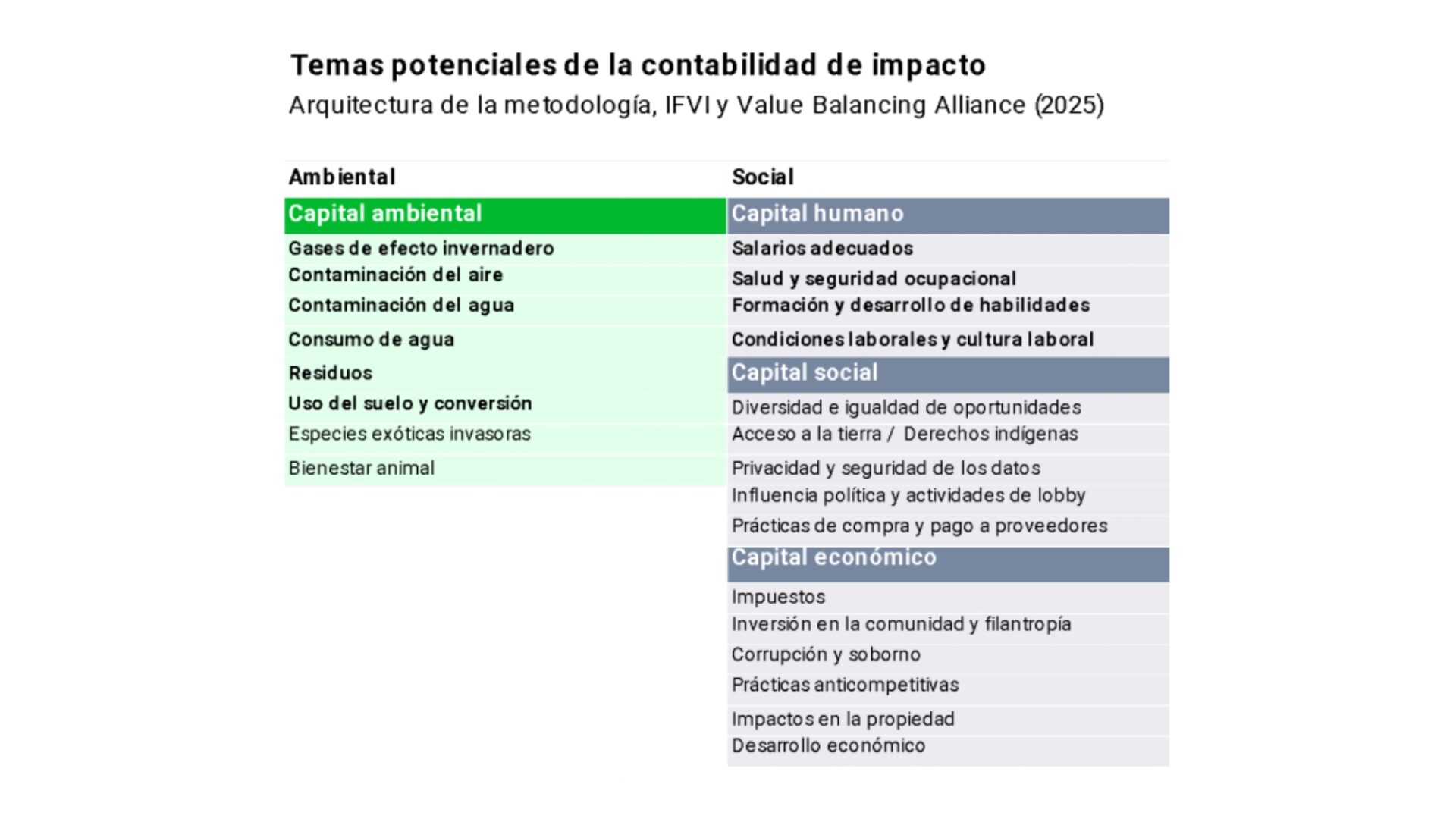

Durante los últimos años, la contabilidad de impacto ha experimentado una gran consolidación, gracias al VTPC (Comité de Expertos Técnicos en Valoración, por sus siglas en inglés). Este comité está compuesto por expertos independientes del ecosistema de impacto, incluyendo académicos, representantes de la sociedad civil, inversores y empresas, bajo la gobernanza del spin-off de la Universidad de Harvard para las cuentas de impacto, IFVI, y la Value Balancing Alliance, una ONG formada por multinacionales con el apoyo de las Big 4. Su objetivo principal es estandarizar metodologías, aprobar cuáles son los multiplicadores de valor aceptados por el ecosistema, en base a un proceso que incluye consultas públicas, y compartirlos de manera abierta en beneficio del bien común.

Arquitectura de la metodología de contabilidad de impacto. En negrita se presentan los temas para los que existen metodologías aplicables de la Value Balancing Alliance y/o IFVI. Fuente: Value Balancing Alliance y IFVI (2025)

En cuanto a los impactos ambientales, el desarrollo ha sido notable, y ya es posible elaborar una cuenta de pérdidas y ganancias ambiental que cubre una amplia variedad de temas. En el área social, los avances se han enfocado en aspectos como la salud y seguridad laboral, los derechos humanos (incluyendo el trabajo infantil y forzoso), así como el impacto de los salarios dignos y la formación. Sin embargo, en esta dimensión aún existe un amplio margen de desarrollo.

Creación de valor sostenible

La creación de valor sostenible requiere una nueva forma de contabilidad que apoye la toma de decisiones: no quedarse en la medición de inputs y outputs —toneladas de CO2, accidentes laborales— sino centrarse en indicadores de impacto real (coste social del cambio climático, impacto en el bienestar de los empleados). Es decir, en los efectos que se producen en la vida de las personas, los ecosistemas y la sociedad en general, así como en analizar cómo afectan el valor creado por la empresa y cómo deben ser gestionados e internalizados. Porque pensar en impacto es pensar en sistemas. Los retos empresariales no se resolverán desde silos ni acciones aisladas, sino con una gobernanza activa del impacto que incluya una reflexión estratégica de transición sostenible del negocio y una gestión integral de la creación de valor.

Value Creation Strategy House. Fuente: Value Balancing Alliance

Para que una transformación del sistema productivo se dé, se requiere una mirada que conecte regulación, inversión y empresas. Y con ello, una pregunta de fondo acompaña este proceso: ¿cómo podemos redefinir el sistema para que el éxito de las empresas no se juzgue únicamente por su rentabilidad, sino también por su capacidad de resolver problemas relevantes para la sociedad? ¿Estamos dispuestos a crear incentivos y premiar a quienes crean valor sostenible?

En un entorno donde la estabilidad del sistema económico y ecológico ya no está garantizada, las empresas que adopten esta visión sistémica serán más resilientes y liderarán el nuevo paradigma de creación de valor.

Francisco Ortín Córdoba es Senior Manager, Impact Valuation en Value Balancing Alliance, una organización con la que mantiene una alianza Kreab.

Papá, deja el móvil

La adicción al teléfono no es solo cosa de adolescentes: los adultos pasan tantas o más horas frente a la pantalla.

Las tendencias que atravesarán 2026

El Consejo Editorial de Ethic aborda los retos a los que nos enfrentamos en 2026.

Neuroplasticidad, el cerebro mutable

Lejos de ser un sistema estático, el cerebro humano se reconfigura constantemente.

COMENTARIOS