RSC: 70 años de historia para llegar a los Consejos de Administración

Desde que en 1953 Bowen hiciera una primera referencia hasta hoy –cuando la CNMV reconoce expresamente los criterios ESG en la reforma del Código de Buen Gobierno de Sociedades Cotizadas–, la RSC ha ido subiendo peldaños en el mundo empresarial hasta ser considerada como una de las principales tareas del Consejo de Administración. Son casi 70 años de historia que deben conocerse para comprender cómo y por qué se ha llegado a este punto.

Si quieres apoyar el periodismo de calidad y comprometido puedes hacerte socio de Ethic y recibir en tu casa los 4 números en papel que editamos al año a partir de una cuota mínima de 30 euros, (IVA y gastos de envío a ESPAÑA incluidos).

COLABORA2020

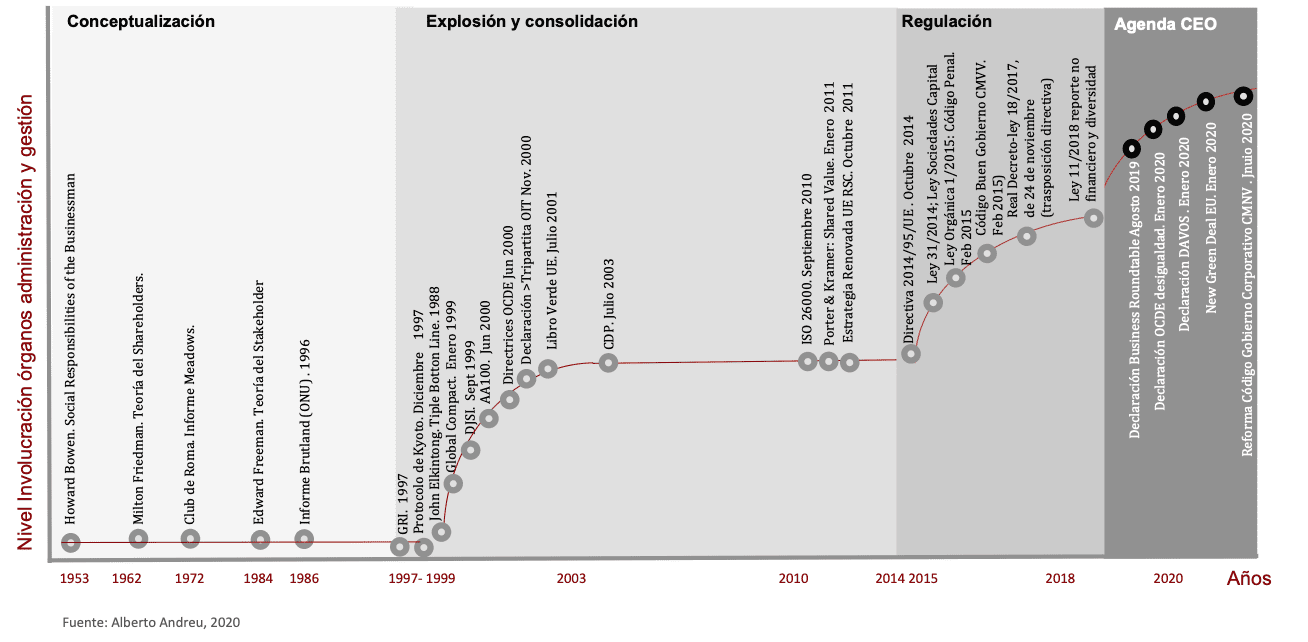

Para que los Consejos de Administración sean hoy responsables de la política de RSC / Sostenibilidad –de la misma forma que lo son de la estrategia– y de la firma de los estados de información no financiera en materia social, ambiental y de gobierno corporativo al igual que tienen que firmar los estados financieros han tenido que pasar cerca de 70 años. Una historia que, como en otros muchos movimientos importantes, empieza primero en la Academia, contamina después los movimientos multilaterales, aterriza más tarde en algunas empresas punteras, y al final termina consagrándose en la legislación. En este artículo nos proponemos explicar brevemente esa historia. Para ello, hemos identificado lo que para nosotros pueden ser cuatro fases diferenciadas: conceptualización; explosión; regulación y agenda pública del CEO. Veámoslo.

Fase 1: Conceptualización (1953 – 1997)

El origen de la responsabilidad social moderna y, en consecuencia, el inicio del concepto se atribuye al economista norteamericano Howard Bowen, que utilizó el término en su trabajo de 1953 Social Responsibility of a Businessman. Para Bowen, la responsabilidad del hombre de negocios consistiría en tomar decisiones acordes con los objetivos y valores de la sociedad. Años más tarde, en su obra de 1962, Capitalism and Freedom, el Premio Nobel de Economía Milton Friedman argumentó que solo habría una, y solo una, responsabilidad social de las empresas: usar los recursos disponibles para incrementar los beneficios dentro de las reglas del juego en un mercado abierto y competitivo, sin fraudes ni engaños. Esta idea se popularizaría más tarde en su famoso artículo publicado en el New York bajo el título The Social Responsibility Of Business Is to Increase Its Profits.

En el Informe Nuestro Futuro Común se recoge la definición de desarrollo sostenible

Frente a ese único modelo se alzó como alternativa la Teoría de los Stakeholders de Edward Freeman. En su obra de 1984, Strategic Management: A Stakeholder Approach, Freeman describía a los stakeholders de una empresa como aquellos que pueden afectar a la empresa o verse afectados por ella. Este planteamiento, mucho más pluralista, llevó a reconsiderar la identidad de las organizaciones: estas se formarían y reformarían en función de las relaciones con sus diversos stakeholders. De esta forma, el término stakeholders señalará a aquellos elementos esenciales de la planificación estratégica de las compañías. La adecuada gestión del ecosistema empresarial será clave para el éxito de la organización.

Las primeras investigaciones académicas contaminarían los movimientos multilaterales. Quizá la primera contaminación se encuentre en el Club de Roma, que en 1972 encargó el Informe Meadows, donde se señalarán los límites que un planeta finito impone al crecimiento. Durante los años 80 se empiezan a materializar algunas de las nuevas preocupaciones de los años 70. En el año 1983 se constituye la Comisión Mundial sobre Medio Ambiente y Desarrollo, creada por la Asamblea General de Naciones Unidas. Dicha Comisión se propone elaborar el Informe Nuestro Futuro Común o Informe Brundtland, bajo la dirección de la política noruega Gro Harlem Brundtland. En este informe, publicado en 1987, se recoge la definición de desarrollo sostenible: la satisfacción de las necesidades del presente sin comprometer la capacidad de las generaciones futuras de satisfacer sus propias necesidades. Durante los 90, la Cumbre de la Tierra o Cumbre de Río, en 1992, o el Protocolo de Kioto, en 1997 –acuerdo internacional que tiene por objetivo reducir las emisiones de los gases de efecto invernadero–, serán hitos en materia del medioambiente.

Fase 2: Explosión y consolidación (1997 – 2014)

Estos movimientos multilaterales llegaron al mundo corporativo. Así, en 1997, se constituye el GRI, institución independiente cuyo principal objetivo fue armonizar y estandarizar la elaboración de memorias de sostenibilidad para aquellas empresas que deseen medir y reportar su desempeño económico, social y medioambiental. Para rastrear el origen teórico de iniciativas como el GRI es necesario hacer referencia a la triple cuenta de resultados, noción acuñada en los noventa por John Elkington para articular los negocios con la sostenibilidad. A partir de entonces, los aspectos sociales y ambientales se convierten en imperativos que, junto a los resultados financieros, definen el esquema tridimensional e interdependiente de los negocios sostenibles.

Y ahí empezaría una espiral de movimientos multilaterales e iniciativas corporativas que cristalizará en el Pacto Mundial o Global Compact del 31 de enero de 1999, emanado desde la Organización de las Naciones Unidas (ONU). Si bien el Pacto Mundial no nació ni como un organismo para la formulación de normativa internacional ni como un código de conducta internacional con fuerza jurídica obligatoria, dará impulso a toda una serie de iniciativas multilaterales en materia de derechos humanos, trabajo, medio ambiente y lucha contra la corrupción.

A partir de ahí hay una explosión de instrumentos clave. A continuación, enumeramos algunas de las más relevantes: (1) El Dow Jones Sustainability Group Index, de 1999, una familia de índices usados para medir el desempeño sostenible, entendido como la capacidad de integrar la economía, el medio ambiente y los factores sociales en la gestión de las compañías. (2) Las Directrices de la OCDE para empresas multinacionales, del 2000, conjunto de recomendaciones de carácter voluntario, formuladas por los gobiernos a las empresas multinacionales que operan en o desde de los países miembros, en materias tales como el empleo, los derechos humanos, el medio ambiente, la transparencia o la lucha contra la corrupción. (3) Las normas contables ISAE 3000, (previamente ISAE 100), que fijaron el marco básico para realizar las auditorías o verificaciones de la información no financiera, los sistemas de información y control y los procesos de gobierno corporativo. (4) El Carbon Disclosure Project Leadership Index, de 2003, índice de responsabilidad medioambiental que evalúa el rendimiento de las empresas en materia de reducción de emisiones de carbono. Y (5) el Libro verde para fomentar un marco europeo para la responsabilidad social de las empresas de la U.E., de 2001, que supuso la materialización del compromiso de la Unión Europea a favor de la RSC.

Después de estos movimientos hay una especie de falso llano como dirían los ciclistas, que culmina con dos instrumentos que han tenido mucha importancia: (1) La norma ISO 26000, de 2010, la guía que establece las líneas en materia de responsabilidad social establecidas por la Organización Internacional para la Estandarización (ISO). (2) La estrategia renovada de la UE, de 2011, cuyo logro más importante sea evolucionar la definición de RSC, hablando de impacto, del respeto a la ley, de maximizar la creación de valor compartido y de minimizar las consecuencias adversas. Entre estos dos instrumentos, apareció el artículo de Porter y Kramer titulado Creating Shared Value, que creó todo un movimiento en torno a la idea de cómo reinventar el capitalismo y desatar una ola de innovación y crecimiento.

Fase 3: Regulación (2014 – 2018)

El paso a la legislación no tardaría en llegar. En solo cuatro años se dieron los principales instrumentos legislativos para atribuir responsabilidades al Consejo de Administración. En el plano europeo, fue determinante la aprobación de la Directiva 95/2014 de la Unión Europea que, tomando como base el Libro Verde de 2011 y con la obligación de trasponerse al ordenamiento jurídico de los Estados miembro, exige por primera vez que las empresas incluyan en su reporte aspectos ambientales, como las emisiones de carbono, sociales, respeto de los derechos laborales, y de buen gobierno, como son el establecimiento de políticas anticorrupción.

En España, el gran salto a la legislación se produce en 2014 cuando la Ley 31/2014, por la que se modifica la Ley de Sociedades de Capital para la mejora del Gobierno Corporativo, estableció en su Artículo 529 ter. 1 que «El consejo de administración de las sociedades cotizadas no podrá delegar las facultades de decisión a que se refiere el artículo 249 bis ni específicamente a) La aprobación del plan estratégico o de negocio, los objetivos de gestión y presupuesto anuales, la política de inversiones y de financiación, la política de responsabilidad social corporativa y la política de dividendos». En términos sencillos, esto significa que las responsabilidades que se deriven de la falta de aprobación, supervisión o control en las materias indelegables se exigirán por las vías correspondientes directamente al Consejo.

En solo cuatro años se dieron los principales instrumentos legislativos para atribuir responsabilidades al Consejo de Administración

En 2015, en febrero, además vio la luz el Código de Gobierno Corporativo de Sociedades Cotizadas, de la Comisión Nacional del Mercado de Valores (CMNV) en donde se impulsó notablemente la RSC. Así, el Principio 24 invitaba a las empresas promover «una política adecuada de responsabilidad social corporativa, como facultad indelegable del Consejo de Administración»; en su Recomendación 53 establecía que «la supervisión del cumplimiento de la política de responsabilidad social corporativa se atribuya a una o se reparta entre varias comisiones del Consejo de Administración»; y en la Recomendación 54 establecía «cuáles debieran ser los contenidos mínimos de la política de RSC».

Otro paso determinante para atribuir las responsabilidades al Consejo se produce a través de Ley Orgánica 1/2015, de 30 de marzo, que reforma el Código Penal e introduce la figura del «cumplimiento penal» en Artículo 31 bis. En concreto, en el apartado 1 de este artículo se establece la responsabilidad penal de las personas jurídicas a través de los administradores por razón de la comisión de determinados delitos (entre los que se incluyen los medioambientales –artículo 328 del código penal–, o el tráfico de influencias –artículo 430–). Adicionalmente, en el apartado 2, se recogen las eximentes de esta responsabilidad penal de las empresas en caso de que el Consejo de Administración pudiera acreditar «diligencia debida».

Por último, este periodo que hemos denominado «regulación», concluye con la entrada en vigor de la Ley 11/2018 de 29 de diciembre, conocida popularmente como Ley de información no financiera y diversidad. En virtud de esta Ley, un número determinado de compañías –por razón de facturación y de número de empleados–, son obligadas a generar los Estados de Información No Financiera (EINF) que deben ser firmados por el Consejo y presentare en el Registro Mercantil como parte de las cuentas anuales. Este paso será determinante para implicar al Consejo de Administración.

Fase 4: Agenda pública del CEO (2018 – actualidad)

El año 2019 empezaba, por tanto, con todo el entramado regulatorio y autoregulatorio adecuado para situar la RSC en primer plano de los Consejos de Administración. Sin embargo, no podemos sustraernos a la importancia de los inversores, de las corrientes que llegan de Estados Unidos y de los medios globales de comunicación. Basta que eso pase para que muchos CEO –que hasta ese momento habían ignorado y despreciado la RSC–, la incorporen a su discurso como si se tratase de la gran revelación de la historia de la economía, sin saber (o sin querer saber) que el movimiento nace en 1953 y tiene mucha historia detrás. Por eso tienen especial relevancia tres acontecimientos globales, que sitúan la función en la agenda pública de los CEO.

El primero de ellos se produce en enero de 2019, cuando el CEO de BlackRock, una de las mayores gestoras de fondos de inversión del mundo (con un volumen de negocio cercano al PIB alemán) envía una carta a sus gestores titulada Propósito y Rentabilidad. En ella decía cosas tan «revolucionarias» como que «la sociedad está esperando cada vez más que las compañías, tanto públicas como privadas, aborden asuntos sociales y económicos apremiantes» o que «la rentabilidad no es de ninguna manera incompatible con el propósito; de hecho, rentabilidad y propósito se encuentran estrechamente relacionados».

El segundo acontecimiento relevante es la Declaración de la Business Roundtable, en agosto de 2019, con uno de los principales lobbies empresariales americano, que agrupa a 181 grandes organizaciones como ExxonMobil, JPMorgan, Apple o Walmart. La «novedad» de esta declaración venía por el hecho de que, casi 35 años después que Freeman elaborase su teoría de los stakeholders, afirmase que las organizaciones deben ampliar su propósito hacia la creación de valor a largo plazo, sirviendo mejor a inversores, empleados, comunidades, proveedores y clientes. Las ganancias del accionista pasaban a ser un objetivo más junto a la protección del medioambiente, el fomento de la diversidad y el respeto a la dignidad de las personas.

En el manifiesto de Davos se reconoce que el rendimiento no debe medirse tan solo como los beneficios de los accionistas

Y el tercer gran acontecimiento global apareció en enero de 2020, tras la Cumbre de Davos. Allí, continuando la con el «descubrimiento» de los stakeholders, se pone en valor el llamado Manifesto de Davos. Bajo el título El propósito universal de las empresas en la Cuarta Revolución Industrial, en este documento se pone en valor la necesidad de crear valor a largo plazo, se reconoce que el rendimiento no debe medirse tan solo como los beneficios de los accionistas, sino también en relación con el cumplimiento de los objetivos ambientales, sociales y se afirma que una empresa que opera en el ámbito multinacional no está únicamente al servicio de todos los stakeholders directamente implicados, sino que es por sí misma un stakeholder.

En el plano español, esta cuarta fase se cerraría hace unos pocos días, el 26 de junio de 2020, con la revisión parcial del Código de buen gobierno de las sociedades cotizadas de 2015 realizado por la Comisión Nacional de Mercado de Valores (CNMV). Aunque hay muchos aspectos destacables, esta modificación supone un escalón más en la implicación del Consejo de Administración por tres motivos: porque insta al Consejo para que vele por que la cultura corporativa esté alineada con su propósito y valores (Recomendación 54); para que los criterios no financieros se incluyan como elementos para la retribución variable del Consejo (Recomendación 58); y para que se equiparen los riesgos financieros y no financieros (Recomendación 42).

En conclusión, hay mucha gente que piensa que los académicos viven en su mundo, que son unos teóricos y que sus trabajos tienen poca aplicación práctica. Y, en cierta medida, es verdad. Sin embargo, muchos movimientos importantes empiezan en la academia, que «contamina» los movimientos multilaterales que, a su vez, «aterrizan» en algunas empresas punteras, y al final terminan consagrándose en la legislación. En estas líneas hemos querido plasmar que si, en 70 años de historia, la preocupación por la RSC, la sostenibilidad y la creación de valor para todos los stakeholders entran de forma definitiva e irreversible en los Consejos de Administración, ha sido, en buena medida, gracias a la primera preocupación que tuvieron la Academia y la Universidad. Que no se nos olvide.

La ¿imparable? fábrica de las ‘fake news’

Marcas con Valores reúne a un grupo de expertos vinculados al mundo de la comunicación en el foro ‘Branding y perspectiva ética: las marcas en la era de la posverdad’.

Una empresa ética es un bien público

Adela Cortina, catedrática de Ética y Filosofía de la Universidad de Valencia y directora de la Fundación Étnor, reflexiona...

El increíble caso de la bombilla centenaria

A aquellos apasionados inventores del siglo XX les hubiera costado imaginar que la industria del futuro sería, precisamente, la...

COMENTARIOS