Un momento...

La crisis climática ha puesto contra las cuerdas a la industria pesada. En España, alrededor de un tercio de las emisiones totales de CO₂ provienen de los sectores «difíciles de descarbonizar», como el sector del cemento, la metalurgia o la química.

Pero más allá de las cifras están las fábricas y los empleos de comunidades enteras. Según BBVA Research, estas industrias aportan cerca del 2% del PIB nacional y más del 1% del empleo, alcanzando casi el 10% de los puestos de trabajo en provincias como Castellón. ¿Podría ser una opción clausurar plantas para reducir emisiones? De momento, esto no parece una opción socialmente viable. ¿Cómo se puede, entonces, abordar la emergencia climática sin sacrificar este tejido industrial?

En ese desafío, las tecnologías de captura, uso y almacenamiento de carbono (conocidas como CCUS, por sus siglas en inglés) se asoman como posible solución que podría transformar un problema en una oportunidad. El último informe de BBVA Research defiende que la CCUS puede ser «una oportunidad estratégica para descarbonizar la industria, impulsando su competitividad y contribuyendo a lograr objetivos climáticos».

El concepto de CCUS es relativamente sencillo. Se trata de capturar el dióxido de carbono antes de que se emita a la atmósfera –por ejemplo, en los gases de combustión de una cementera o una refinería–, almacenarlo en formaciones geológicas seguras en el subsuelo, o bien usarlo como materia prima para nuevos productos. De este modo, se evita que el CO₂ contribuya al calentamiento global.

En sectores industriales donde la electrificación o las energías renovables no pueden eliminar todas las emisiones (los llamados hard-to-abate en inglés), la CCUS ofrece una vía para lograr reducciones drásticas de CO₂ sin desmontar por completo su actividad económica. Sobre esto, la Agencia Internacional de la Energía insiste en que, para alcanzar la neutralidad climática para el 2050, será imprescindible desplegar tecnologías de captura de carbono a gran escala junto a otras soluciones como el hidrógeno verde o la eficiencia energética. Al mismo tiempo, la Unión Europea estima que, para mediados de este siglo, se necesitará almacenar y utilizar entre 300 y 600 millones de toneladas anuales de CO₂ si queremos alcanzar los objetivos de neutralidad climática. Asimismo, se ha marcado un objetivo inicial de 50 millones de toneladas anuales almacenadas para el 2030.

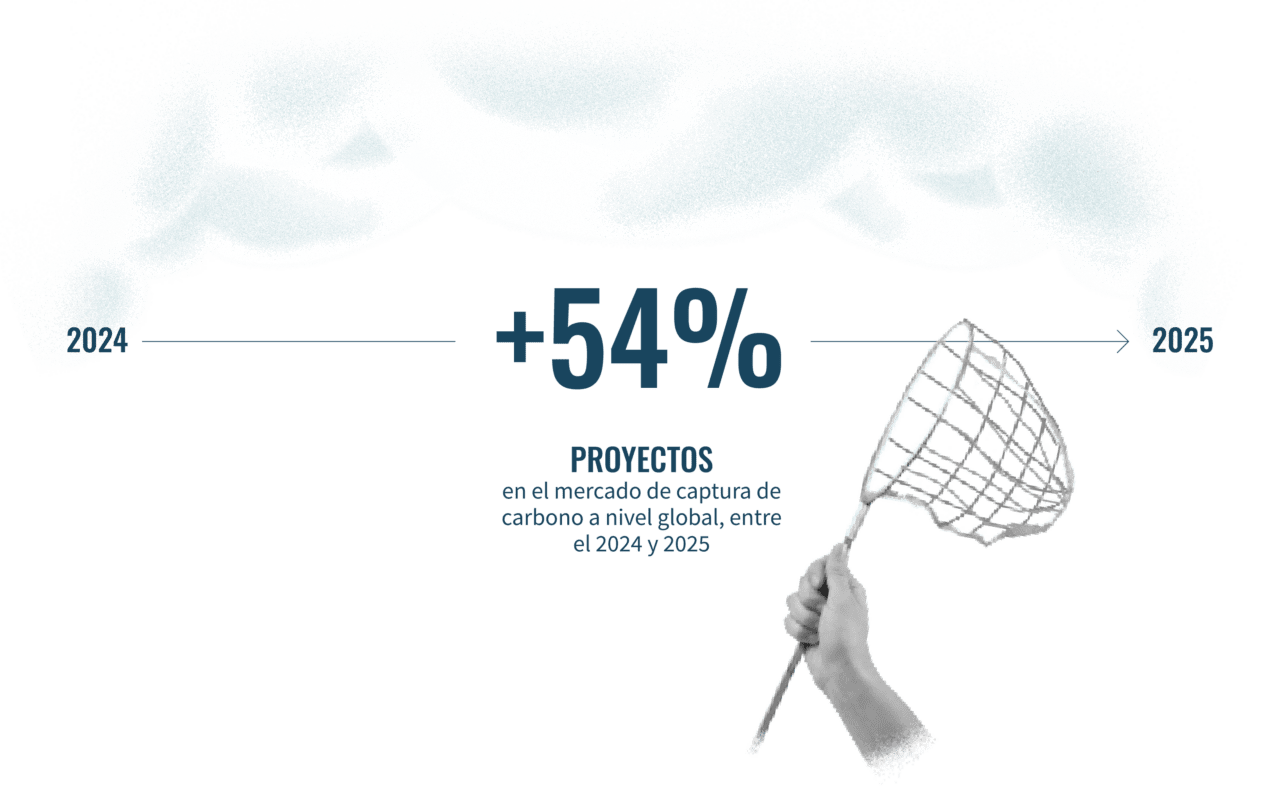

A pesar de no ser una quimera tecnológica, el mercado de la captura de carbono está cobrando impulso en todo el mundo, y prueba de ello es que en la última década se han multiplicado notablemente los proyectos piloto y las inversiones. Por ejemplo, el Global CCS Institute apunta que, solo entre el 2024 y 2025, el sector vio un salto del 54% en proyectos operativos a nivel global.

A día de hoy, Estados Unidos y Europa concentran la mayor parte de las iniciativas de CCUS en desarrollo. Dentro de Europa, países como Noruega, el Reino Unido o los Países Bajos están a la vanguardia. Uno de los casos más emblemáticos es el de Noruega con su Northern Lights, un almacén geológico bajo el Mar del Norte para CO₂ capturado en cualquier punto del continente. Por otro lado, los Países Bajos desarrollan la iniciativa Porthos para almacenar emisiones del parque industrial de Róterdam. Al otro lado del Atlántico, EE. UU. acelera el paso gracias a incentivos fiscales potentes (como el crédito 45Q) que han ayudado a crear decenas de proyectos de captura en centrales eléctricas y plantas de gas e hidrógeno.

Este momentum no es casualidad. Es, en realidad, el reflejo de objetivos climáticos cada vez más exigentes. La UE se ha comprometido con la neutralidad climática y reconoce que la industria pesada debería eliminar por completo sus emisiones a partir de esa fecha. Por ello, Bruselas está articulando un apoyo coordinado mediante el Pacto Verde, el paquete Fit for 55 y la reciente Ley de Industria Net Zero. Además, la Estrategia de Gestión Industrial del Carbono de la Comisión busca establecer un mercado único del CO₂ en territorio europeo. Varios países ya han movido ficha con marcos normativos propios y fondos específicos (Alemania, Noruega o Países Bajos disponen de regulaciones ad hoc e inversión pública para CCUS). No obstante, España aún está despegando en este campo, sin proyectos comerciales en marcha. El Plan Nacional Integrado de Energía y Clima (PNIEC) vigente apenas menciona la captura de carbono como una opción de «última instancia» y no fija objetivos concretos, lo que en la práctica resta ambición y desincentiva la inversión.

Uno de los grandes frenos sigue siendo la rentabilidad, ya que capturar una tonelada de CO₂ cuesta hoy entre 100 y 160 euros, por encima del precio de los derechos del EU-ETS. En términos más sencillos, todavía sale más barato emitir que capturar. Afortunadamente, esa brecha tenderá a estrecharse. El coste de emitir aumentará con la menor disponibilidad de derechos y la retirada gradual de permisos gratuitos entre 2026 y 2034, y con la entrada del mecanismo europeo de ajuste en frontera (CBAM). Además, si se miran los costes sociales del carbono –los daños climáticos que el mercado no incorpora–, la captura ya resulta razonable desde un punto de vista colectivo.

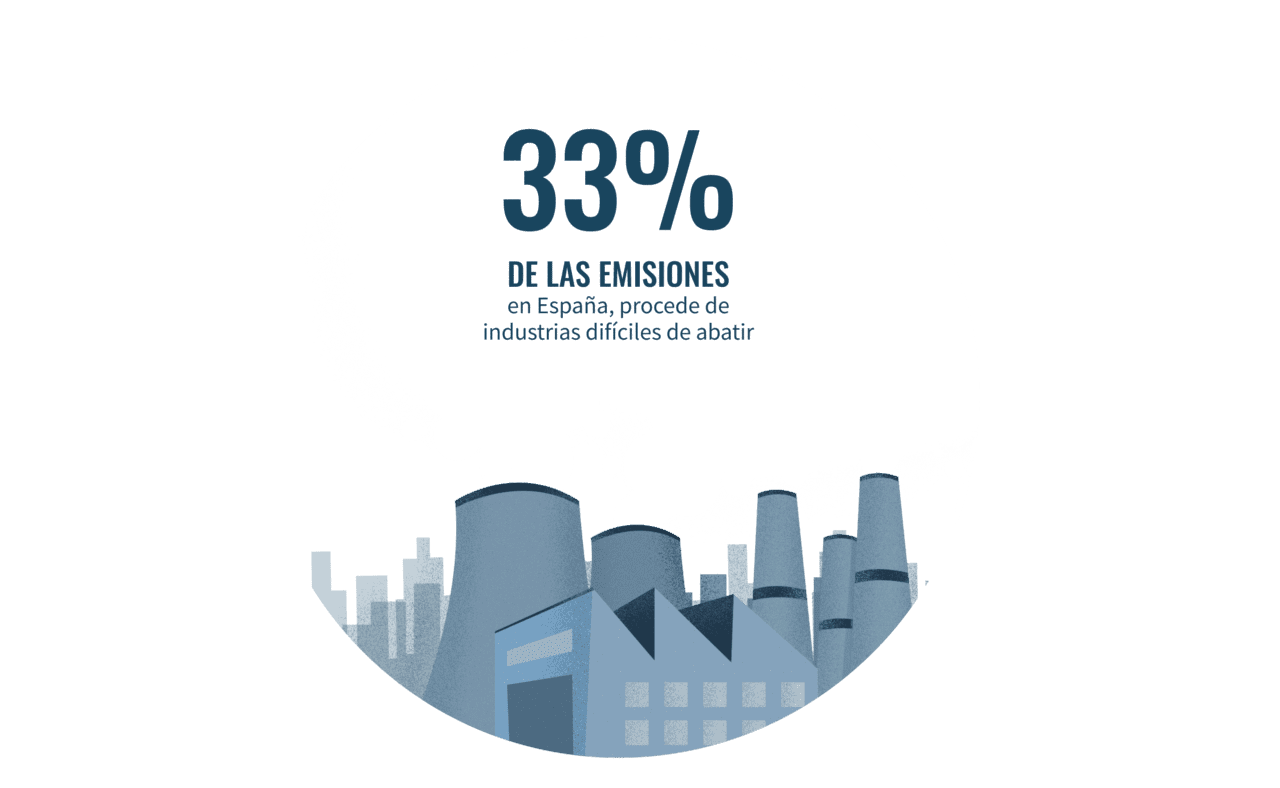

España encara una descarbonización especialmente exigente porque el 33% de sus emisiones procede de industrias difíciles de abatir, concentradas en polos muy concretos. En el norte (Asturias, Cantabria, País Vasco) y en el eje del Ebro se agrupan actividades que sostienen economías locales enteras. En Cantabria y Asturias, por ejemplo, las industrias intensivas rondan el 4% del PIB regional, y en comunidades como País Vasco, Cataluña, Comunitat Valenciana o Aragón superan el 2%. Esta dependencia territorial explica por qué el aumento del coste de emitir CO₂, si no va acompañado de alternativas tecnológicas, puede traducirse en pérdida de competitividad o deslocalizaciones.

Aun así, España no parte de cero. Tiene ventajas que pueden jugar a favor si se ordenan bien. La primera es energética, dado que la expansión de la energía solar y la eólica ha contribuido a abaratar la electricidad, un factor clave porque capturar CO₂ es un proceso intensivo en energía. La segunda está bajo el suelo: el Instituto Geológico y Minero (IGME) ha identificado más de 100 acuíferos profundos aptos para almacenamiento geológico, lo que situaría a España entre las mayores capacidades potenciales de Europa, con la ventaja añadida de que muchas formaciones están próximas a clústeres industriales del norte y del valle del Ebro. La tercera es más silenciosa. Hay una base científico-tecnológica que crece, con nueve años seguidos de aumento en la inversión en I+D y más de 22.000 millones de euros en 2023. En conjunto, estas condiciones dibujan un país con margen real para desarrollar soluciones propias y atraer proyectos si alinea política industrial, regulación y financiación.

«Con una regulación adecuada, infraestructuras desarrolladas y una estrategia coordinada, España podría pasar de tener un alto potencial a ocupar una posición de liderazgo», concluyen los autores del informe BBVA Research. La captura de carbono es, aparte de una herramienta para cumplir objetivos climáticos, una palanca para preservar la competitividad industrial, proteger el empleo y avanzar hacia un modelo productivo más innovador y resiliente. Por eso, en un momento en el que la transición ecológica se juega tanto en las fábricas como en las políticas públicas, la CCUS plantea una reflexión para cualquier ciudadano: ¿puede el CO₂ dejar de ser un problema para convertirse en parte de la solución? España tiene los recursos, el conocimiento y el contexto para intentarlo. La clave, ahora, está en convertir esa oportunidad en acción.

Un momento...